O‘Reilly auto part (US) 汽車零部件領導廠商

投資摘要

1、汽車部件零售產業為成熟產業,然而隨著車齡及里程數上升,整體產業以低個位數緩慢成長。

2、整體產業逐漸成為寡佔市場,規模經濟為此產業最大的護城河。

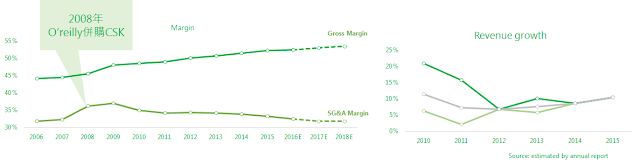

3、隨著產業集中化趨勢, O‘Reilly的毛利率也隨之提高。

4、Concern : 待市場逐漸由大廠把持,競爭可能會越來越激烈,影響整個產業的獲利。

5、O‘Reilly Forward PE區間已經反映公司基本面,從DCF模型可推測出投資人要求報酬率約8%,市場已經Price in 公司基本面。

• O‘Reilly面對DIY客群主要的優勢為即時提供完整的汽車零件,尤其在難以取得的汽車零部件上, O‘Reilly 透過DC和Hub當日補貨多刺的服務,大部份客戶需要的產品當日即可取得。 O‘Reilly同時建立網路商店,滿足零買客戶往購的需求,並推出O’Rewards Loyalty Program來蒐集客戶需求,並給予會員專屬特價來刺激消費。

2-2 供給面-市場集中化趨勢

2-2 供給面-市場集中化趨勢

Unit : thousand

Unit : thousand

三、同業比較

3-1 獲利能力

• 從單店營收成長率來看, O‘Reilly在較差的年份(2011-2012)較其他競爭者營收成長更穩定,表示儘管市場差(總里程數下降), O‘Reilly仍然有能力吸引既有客戶來消費,甚至持續搶市占率。

• 從單店營收成長率來看, O‘Reilly在較差的年份(2011-2012)較其他競爭者營收成長更穩定,表示儘管市場差(總里程數下降), O‘Reilly仍然有能力吸引既有客戶來消費,甚至持續搶市占率。

3-2 O’reilly市佔率持續上升

3-2 O’reilly市佔率持續上升

• 從市占率來看,AZO的市占率為最高,且持續穩定領先。而Advance在2013年併購General Parts之後市占率一度領先,但隨後下降。O’reilly則是穩定成長。

• 綜觀城市別資訊, AZO在所有城市都有涉略,且著重在Top tier城市;O’reilly主要著重在Top tier與third tier的城市;最後Advance則注重發展Second tier以下的城市。

• 而在佈局方面,彼此之間已經有許多城市開始面臨競爭

3-3 營運週期與盈餘品質

3-3 營運週期與盈餘品質

3-4 償債能力

3-4 償債能力

•預期未來O’reilly單店營收將會以7%左右的增速持續成長,在展店方面,未來兩年分別預計會增加215與220家店。另一方面,由於汽車維修日益複雜,預計未來DIFM營收成長將大於DIY營收。

•預期未來O’reilly單店營收將會以7%左右的增速持續成長,在展店方面,未來兩年分別預計會增加215與220家店。另一方面,由於汽車維修日益複雜,預計未來DIFM營收成長將大於DIY營收。

1、汽車部件零售產業為成熟產業,然而隨著車齡及里程數上升,整體產業以低個位數緩慢成長。

2、整體產業逐漸成為寡佔市場,規模經濟為此產業最大的護城河。

3、隨著產業集中化趨勢, O‘Reilly的毛利率也隨之提高。

4、Concern : 待市場逐漸由大廠把持,競爭可能會越來越激烈,影響整個產業的獲利。

5、O‘Reilly Forward PE區間已經反映公司基本面,從DCF模型可推測出投資人要求報酬率約8%,市場已經Price in 公司基本面。

一、公司概況

1-1 Overview

1、O‘Reilly 為美國前三大的汽車部件零售商

O‘Reilly採行DIY ( Do it yourself)以及DIFM (Do it for me)雙軌策略。其中DIY佔營收比重約42%;DIFM佔營收約58%。

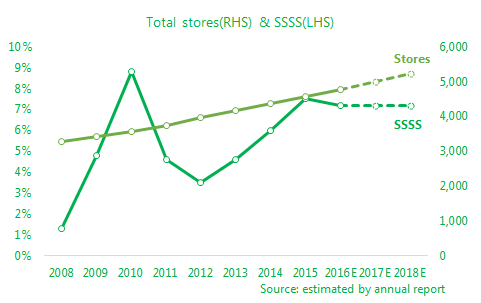

2、公司深知汽車部件零售業的關鍵為規模經濟以及專業的服務,故在營運上每年皆開出大量新店;同時由於服務專業,相較於其他小型的競爭對手更具競爭力,此一能力反映在同店銷售長期在5%之上。

3、在可預見的未來,O‘Reilly 仍會快速展店,並在專業上滿足客戶需求。

1、規模經濟

1).汽車部件零售業的兩個關鍵為規模經濟與專業的服務

• 規模經濟可以壓低進貨成本,讓公司在偏向價格競爭的零售業中取得優勢。

• 由於汽車維修需要相關的知識以及相當的維修經驗,提供專業服務可以加強客戶黏著度。

2).O‘Reilly 主要靠每年展店以及併購擴張,其在近20年的時間內進行了五次併購,總店數從不到200間成長為現今4571家店。

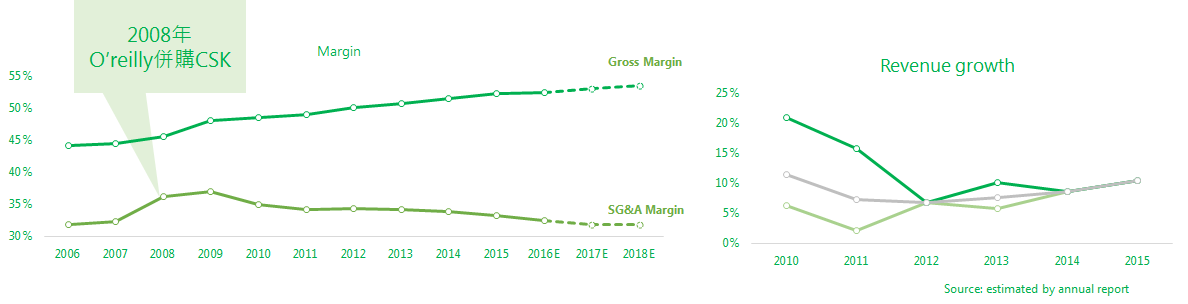

• O‘Reilly透過展店的直接好處為毛利率的上升,反映公司對於上游的議價能力上升。

3).隨著店數上升,物流運送逐漸成為經營上的重點

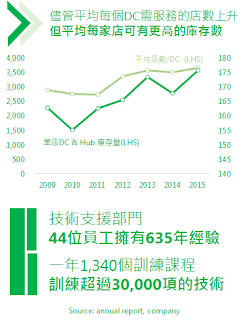

• O‘Reilly設立了27個物流中心(Distribution Center)以及305個Hub store,為近五千家的零售店提供產品。

• 97%以上的店家每天平日從DC或Hub多次進貨,而週末這一比率也高達90%。

• 除了提升進貨次數以外, O‘Reilly也致力於滿足客戶的所有需求,公司透過Hub和DC來提升各店家取得難以取得部件(Hard to find)的能力。

1-1 Overview

1、O‘Reilly 為美國前三大的汽車部件零售商

O‘Reilly採行DIY ( Do it yourself)以及DIFM (Do it for me)雙軌策略。其中DIY佔營收比重約42%;DIFM佔營收約58%。

2、公司深知汽車部件零售業的關鍵為規模經濟以及專業的服務,故在營運上每年皆開出大量新店;同時由於服務專業,相較於其他小型的競爭對手更具競爭力,此一能力反映在同店銷售長期在5%之上。

3、在可預見的未來,O‘Reilly 仍會快速展店,並在專業上滿足客戶需求。

1-2 Business model

1、規模經濟

1).汽車部件零售業的兩個關鍵為規模經濟與專業的服務

• 規模經濟可以壓低進貨成本,讓公司在偏向價格競爭的零售業中取得優勢。

• 由於汽車維修需要相關的知識以及相當的維修經驗,提供專業服務可以加強客戶黏著度。

2).O‘Reilly 主要靠每年展店以及併購擴張,其在近20年的時間內進行了五次併購,總店數從不到200間成長為現今4571家店。

• O‘Reilly透過展店的直接好處為毛利率的上升,反映公司對於上游的議價能力上升。

3).隨著店數上升,物流運送逐漸成為經營上的重點

• O‘Reilly設立了27個物流中心(Distribution Center)以及305個Hub store,為近五千家的零售店提供產品。

• 97%以上的店家每天平日從DC或Hub多次進貨,而週末這一比率也高達90%。

• 除了提升進貨次數以外, O‘Reilly也致力於滿足客戶的所有需求,公司透過Hub和DC來提升各店家取得難以取得部件(Hard to find)的能力。

2、滿足客戶需求

1).滿足客戶需求的兩大關鍵:即時提供產品以及專業的維修服務

2).O‘Reilly 採行雙市場策略,無論是一般大眾較偏好的DIY還是有專業維修服務需求的高階客戶皆為其目標客群。

• 在DIFM客戶方面, O‘Reilly為客戶提供專業的服務, O‘Reilly一年有超過一千堂員工訓練課程,訓練超過三萬項技術能力。其技術支援部門44位員工擁有總共635年的維修經驗。以專業的服務來滿足不同客戶的需求,其毛利也較高。

• Vendor Finance Program主要的內容是Vendor在O‘Reilly進貨之後,將應收帳款打折賣給銀行,由銀行在約一年之後再向O’Reilly收取到期的應收帳款。

• 近年來美國車輛的總里程數逐年上升,從2000年至今成長了13%

• 近年來DIFM的營收比重緩慢上升,主要是因為汽車隨著電子化而日趨複雜,越來越難由非專業人士自行維修,此一趨勢有助於O‘Reilly提升毛利率。

3、優良的營運週期管理

1).為了確保客戶可以取得所需的汽車部件,O‘Reilly 和許多供應商進或以維持關係,並利用進貨比重維持其供應鏈體系。

2).O‘Reilly 2011年開始推出Vendor Finance Program,大幅強化現金管理

• 由於此一計畫的施行, O‘Reilly當年度付出的應付帳款在2015年和前一年的進貨成本幾乎相同,也因此大幅降低了公司營運週期,從2010年的156天下降至3Q16的負10天。

3).也因為Vendor Finance Program的成功,讓O‘Reilly更有能力將現金用在擴展業務以及回饋股東之上(O‘Reilly 2011年開始進行股票回購)

二、產業分析

2-1 需求面-緩慢而穩定的成長

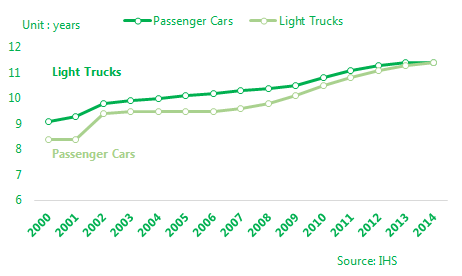

• 在新車註冊方面,2000年至今成長了15%

• 而Light truck平均車齡從2000年的8.4年到2014年的11.4年

• 無論從里程數還是平均車齡來看,消費者對於汽車維修的需求都是逐年成長的

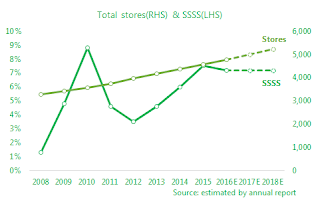

• 近年來整體市場總店數並未明顯上升,且市場逐漸被前幾大廠商瓜分,然而前三大廠商所計算出來的HHI僅為619但逐年上升,顯示整個市場正緩慢的從完全競爭市場進入寡占市場。

• 若使用每州註冊的卡車數量做為市場大小依據來計算飽和店數,可以發現許多地方仍屬於低飽和度的州,而最競爭地方分別為TX、FL、CA,然而這三州的飽和度也都低於50%,為ORLY的潛在機會。

Unit : thousand

Unit : thousand三、同業比較

3-1 獲利能力

• 從單店營收成長率來看, O‘Reilly在較差的年份(2011-2012)較其他競爭者營收成長更穩定,表示儘管市場差(總里程數下降), O‘Reilly仍然有能力吸引既有客戶來消費,甚至持續搶市占率。

• 從單店營收成長率來看, O‘Reilly在較差的年份(2011-2012)較其他競爭者營收成長更穩定,表示儘管市場差(總里程數下降), O‘Reilly仍然有能力吸引既有客戶來消費,甚至持續搶市占率。

• 而從毛利以及P7的圖可以看出, O‘Reilly可以在較低的店數實現較高的毛利率,表示O‘Reilly對於存貨管理的能力較佳,而且O‘Reilly的營業利益率也因而持續成長(其他競爭者基本上都持平)

3-2 O’reilly市佔率持續上升

3-2 O’reilly市佔率持續上升• 從市占率來看,AZO的市占率為最高,且持續穩定領先。而Advance在2013年併購General Parts之後市占率一度領先,但隨後下降。O’reilly則是穩定成長。

• 綜觀城市別資訊, AZO在所有城市都有涉略,且著重在Top tier城市;O’reilly主要著重在Top tier與third tier的城市;最後Advance則注重發展Second tier以下的城市。

• 而在佈局方面,彼此之間已經有許多城市開始面臨競爭

3-3 營運週期與盈餘品質

3-3 營運週期與盈餘品質

• O’reilly營運週期主要受惠於Vendor finance program,使得營運週期大幅下降,逐漸向產業龍頭AZO趨同。

• 在盈餘品質方面, O’reilly除了金融海嘯後復甦期間及2013年,皆為行業最好。

• 而O’reilly的自由現金流量則是在2011年後隨著Vendor finance program而大幅上升(這也是其開始進行股票回購的原因)

O’reilly的金融負債比率較AZO低,而且從利息覆蓋率來看, O’reilly遠遠較AZO好,這意味著O’reilly有較高的舉債空間。

四、營運展望

•預期未來O’reilly單店營收將會以7%左右的增速持續成長,在展店方面,未來兩年分別預計會增加215與220家店。另一方面,由於汽車維修日益複雜,預計未來DIFM營收成長將大於DIY營收。

•預期未來O’reilly單店營收將會以7%左右的增速持續成長,在展店方面,未來兩年分別預計會增加215與220家店。另一方面,由於汽車維修日益複雜,預計未來DIFM營收成長將大於DIY營收。

•而由於規模經濟效應,未來毛利率將會與店數同步成長。

•在營業費用率方面,預期O’reilly的營業利益率可以回到併購CSK以前的水準(32%左右),主要原因為併購相關費用攤銷完畢(VIP-auto)

•儘管公司體質良好,然而評價已經偏高。從one year forward PE Band可以看出,若使用2014-2016 平均PE 23X 計算,目標價落在314.6美元,潛在漲幅約10%。

•若使用購買公司的角度衡量,目前(16/12/21)的市值為28,947百萬元,減去現金後實際支付28,386百萬元,可以獲得每年1,101與1,079百萬元的現金流與獲利,隱含殖利率分別為3.9%與3.8%。意即投資人使用約26倍的本益比購買公司。

•若使用DCF模型反推投資人要求報酬率,則可得出投資人可獲得8.56%的報酬率。

假設永續現金流成長率為3%

債權人要求報酬率為4.11%

五、風險揭露

待市場逐漸由大廠把持,競爭可能會越來越激烈,影響整個產業的獲利

Disclaimer:

本研究報告僅供學術交流討論,不能作為投資買賣建議。在研究時應先確認本報告資料是否有疏漏之處,本報告雖已盡可能確認資訊正確性,但恐有遺漏之處。若對公司基本面有興趣,建議投資人自行再做一次研究。

本研究報告僅供學術交流討論,不能作為投資買賣建議。在研究時應先確認本報告資料是否有疏漏之處,本報告雖已盡可能確認資訊正確性,但恐有遺漏之處。若對公司基本面有興趣,建議投資人自行再做一次研究。

{kind=link}

留言

張貼留言