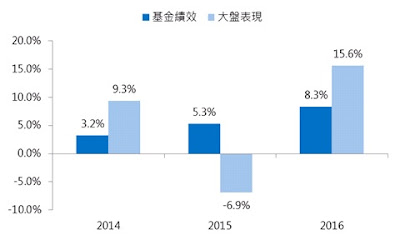

回頭檢驗過去的績效,從2014年年底開始投資,到現在也是斷斷續續地在參與股市,不過也學到很多。從結果來說的話,目前累計的報酬率和大盤是差不多的(從2014年10月起算),等於是做了白工,相信隨著經驗的累積,績效應該還可以更好,短期目標還是至少和大盤一樣,希望2017年可以有超越大盤的績效。 之前由於實習的關係,加上用基本面研究股票曠日廢時(很多個股研究完結論是Not buy..),實際上有進出操作都是在接近年底(2014、2015、2016都是..),基本上操作策略都是Buy and hold,除非有基本面轉變或是到達自己預估的目標價,否則不太會更動持股,持股也採重壓(佔部位10%以上)的方式進行。