3005TT 神基

投資摘要

1、神基在近期轉型為強固型筆電廠商,提供從原料掌控到售後服務的全套解決方案成功奪取市場份額,成為強固型電腦市場逐漸集中化趨勢中的最大贏家。

2、神基對於上游原料(鎂鋁合金)的業務部分也有很大的轉變,其切入汽車部件市場,由於鎂鋁合金搭上汽車部件輕量化、成功在相關領域擴展業務,其也成為全球安全帶轉軸最大供應商。

3、神基花了超過9年(2007開始轉型)才逐漸轉型成功,間接顯示了強固型硬件市場的高度進入門檻,而且神基還是以軍用電腦起家的公司,其在強固型硬件市場的成功難以被其他NB廠商複製。

4、自由現金流量(FCF)殖利率為10.28%,隱含本益比僅為9.73(以2016/12/22市值計算)。

一、公司概況

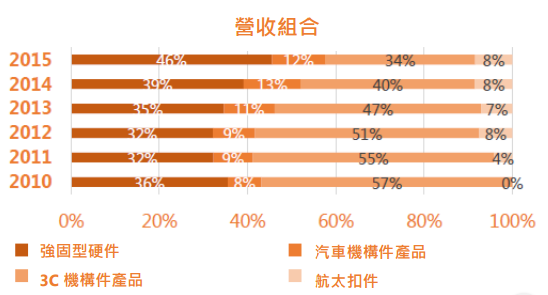

1).強固型電腦營收近年來持續成長

1).強固型電腦營收近年來持續成長

• 2007年,神基放棄商用筆電市場,向強固型筆電轉型。

• 於2012年開始停賣商用筆電。

• 如今神基為全球市佔第二大的強固型筆電廠商(市佔率20%)。

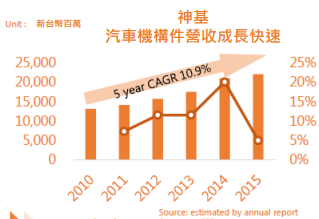

2).機構件業務主要成長動能為汽車機構件業務成長

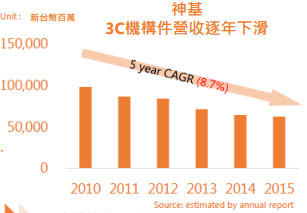

• 3C機構件(筆電機殼)營收下降主因為玻纖機殼在輕薄型筆電 (Ultrabook)的市場應用不如預期的好。

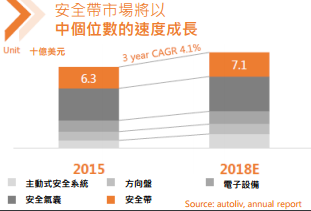

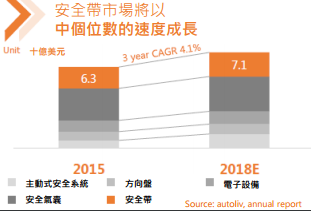

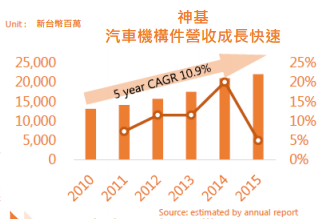

• 汽車機構件營收成長約在低雙位數成長,其中子公司華金常熟 為世界最大安全帶轉軸生產商。

3).航太扣件業務成長快速

豐達科技為世界前四大航太扣件廠商。這個產業的進入門檻 非常高,而其最大的長期客戶為GE(2000年開始)。隨著神基 併購豐達科技,GE開始擴大採購各種不同的航太扣件,也 因而使得豐達科技營收成長快速。

二、產業分析

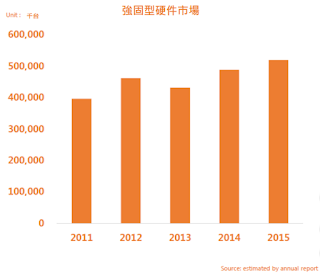

1、強固型硬件市場

1).強固型硬件市場銷量平均成長率(2011-2015)為6.99% (需求面)

• 根據VDC估計,2016-2018年強固型NB/平板產值的CAGR為10.1%

• 根據VDC估計,2016-2018年強固型手持裝置產值的CAGR為3%

• 美國政府計畫更新其3C產品至Windows 10系 統。預期未來幾年強固型硬件需求將會成長。

=>本研究認為強固型硬件市場為一個接近成熟的市場,未來市場成長率應為中個位數到高個位數的成長。

2).商業模式

和商用NB市場相比,價格並不是強固型硬件市場的主要考量,產品品質以及軟體配套才是

*強固型硬件市場成功關鍵

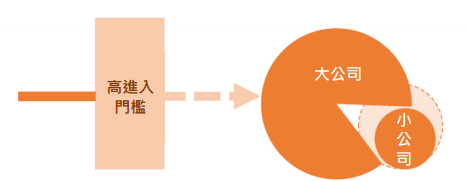

3).市場集中化趨勢

•預期強固型硬件市場的集中化程度會越來越高,也相對提高了市場進入障礙 (供給面)

• Panasonic, 神基與Dell佔去了90%的強固型NB/平板市場

• 由於產業進入門檻高(在嚴苛環境下要能運作以及要通過美國軍方標準), 潛在競爭者難以進入。

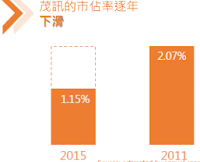

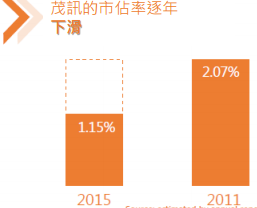

• 全套解決方案廠商(整合產品、軟體、其他支持)將是市場贏家。市場上前 三大廠商皆為全套解決方案廠商。 • 單一產品提供商將因無法滿足下游需求而無法生存(如:茂訊)。

2、機構件市場

1).3C 機構件市場分析

•儘管神基在3C機構件的目標市場是輕薄型筆電(Ultrabook),神基的玻纖機格營收在過去五年卻逐年遞減。

• 輕薄型筆電(Ultrabook)要求比一般筆電更輕且更便於攜帶,但效能和 一般筆電類似。

• 其最關鍵的能力為輕薄技術與高散熱能力。

• 玻璃纖維技術可以讓筆電較塑膠筆電輕薄,然而其散熱能力卻和塑膠類似,遠輸於金屬。

• 玻纖機殼主要的製造問題在於其無法重製(將不良品重新製造),所以良率變得非常重要。

2).汽車機構件

三、同業比較

三、同業比較

1).市佔率

1).市佔率

• Panasonic在過去20年市佔率皆維持50-60%以上,主要原因為 Panasonic為最早布局強固型硬件市場且提供完整服務的廠商。

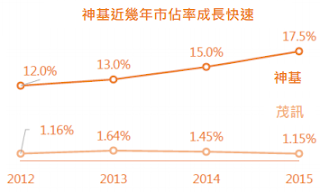

• 神基為第二大強固型硬件廠商。當神基從商用NB轉型時,它成功的把小廠商的市佔率奪走(如:茂訊)。

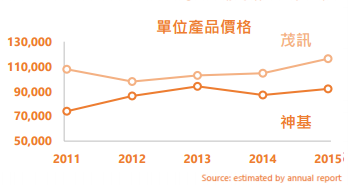

2).單位產品價格(ASP)

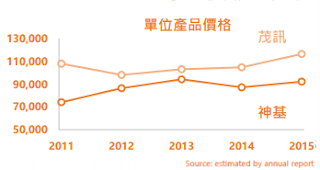

• 在剛開始轉型時,神基透過併購上游來加強其對於材料的研究開 發能力。神基也試著將其應用在強固型硬件產品上。

• 起初神基採用低價策略來爭奪市佔率,然而其也同時提升產品品質。

• 神基在強固型硬件的技術已經趕上對手後,神基開始提高售價來提升毛利率。

3).強固型硬件毛利率

• 神基的強固型硬件毛利率近年由於ASP的上升與成本下降(良率 上升)而上升。

• 神基此前採用價格競爭的策略,而近期則逐漸調高售價

4).營運週期

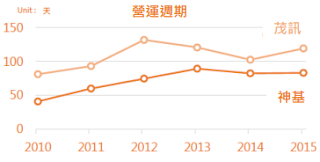

•神基的營運週期由於2012年停止銷售商用NB而上升(因為強固 型電腦主要透過標案銷售),營運週期目前維持在80天的水準。

•茂訊的營運週期近五年也呈現上升趨勢。

• 主要原因為銷售情形不如預期導致存貨周轉率惡化。

四、營運展望

1).營收展望

• 強固型硬件 : 低雙位數成長

• 汽車機構件 : 中個位數成長

• 3C機構件 : 無成長

• 航太扣件 : 中個位數成長

2).根據本研究估計,神基的毛利率在2016與2017年將分別達到28%左右的水準。

3).ROE預期未來將維持在低雙位數的水準。

從巴菲特以買下整間公司的分析來看:

從巴菲特以買下整間公司的分析來看:

1).神基的市值為 21,579 百萬(NTD)

• 神基擁有4,068 百萬(NTD)的現金

=>總付出金額:17,511 百萬(NTD)

2).2017E 自由現金流量:1,799 百萬(NTD)

=>報酬率: 10.28% ==>隱含 P/E ratio: 9.73

若使用現金流量折現法來看,目前股價隱含投資人要求報酬率約為 28%

五、風險揭露

1).新進者進入(英業達、研華等)衝擊神基業務

Disclaimer:

本研究報告僅供學術交流討論,不能作為投資買賣建議。在研究時應先確認本報告資料是否有疏漏之處,本報告雖已盡可能確認資訊正確性,但恐有遺漏之處。若對公司基本面有興趣,建議投資人自行再做一次研究。

1、神基在近期轉型為強固型筆電廠商,提供從原料掌控到售後服務的全套解決方案成功奪取市場份額,成為強固型電腦市場逐漸集中化趨勢中的最大贏家。

2、神基對於上游原料(鎂鋁合金)的業務部分也有很大的轉變,其切入汽車部件市場,由於鎂鋁合金搭上汽車部件輕量化、成功在相關領域擴展業務,其也成為全球安全帶轉軸最大供應商。

3、神基花了超過9年(2007開始轉型)才逐漸轉型成功,間接顯示了強固型硬件市場的高度進入門檻,而且神基還是以軍用電腦起家的公司,其在強固型硬件市場的成功難以被其他NB廠商複製。

4、自由現金流量(FCF)殖利率為10.28%,隱含本益比僅為9.73(以2016/12/22市值計算)。

一、公司概況

1).強固型電腦營收近年來持續成長

1).強固型電腦營收近年來持續成長• 2007年,神基放棄商用筆電市場,向強固型筆電轉型。

• 於2012年開始停賣商用筆電。

• 如今神基為全球市佔第二大的強固型筆電廠商(市佔率20%)。

2).機構件業務主要成長動能為汽車機構件業務成長

• 3C機構件(筆電機殼)營收下降主因為玻纖機殼在輕薄型筆電 (Ultrabook)的市場應用不如預期的好。

• 汽車機構件營收成長約在低雙位數成長,其中子公司華金常熟 為世界最大安全帶轉軸生產商。

3).航太扣件業務成長快速

豐達科技為世界前四大航太扣件廠商。這個產業的進入門檻 非常高,而其最大的長期客戶為GE(2000年開始)。隨著神基 併購豐達科技,GE開始擴大採購各種不同的航太扣件,也 因而使得豐達科技營收成長快速。

二、產業分析

1、強固型硬件市場

1).強固型硬件市場銷量平均成長率(2011-2015)為6.99% (需求面)

• 根據VDC估計,2016-2018年強固型NB/平板產值的CAGR為10.1%

• 根據VDC估計,2016-2018年強固型手持裝置產值的CAGR為3%

• 美國政府計畫更新其3C產品至Windows 10系 統。預期未來幾年強固型硬件需求將會成長。

=>本研究認為強固型硬件市場為一個接近成熟的市場,未來市場成長率應為中個位數到高個位數的成長。

2).商業模式

和商用NB市場相比,價格並不是強固型硬件市場的主要考量,產品品質以及軟體配套才是

*強固型硬件市場成功關鍵

3).市場集中化趨勢

•預期強固型硬件市場的集中化程度會越來越高,也相對提高了市場進入障礙 (供給面)

• Panasonic, 神基與Dell佔去了90%的強固型NB/平板市場

• 由於產業進入門檻高(在嚴苛環境下要能運作以及要通過美國軍方標準), 潛在競爭者難以進入。

• 全套解決方案廠商(整合產品、軟體、其他支持)將是市場贏家。市場上前 三大廠商皆為全套解決方案廠商。 • 單一產品提供商將因無法滿足下游需求而無法生存(如:茂訊)。

2、機構件市場

1).3C 機構件市場分析

•儘管神基在3C機構件的目標市場是輕薄型筆電(Ultrabook),神基的玻纖機格營收在過去五年卻逐年遞減。

• 輕薄型筆電(Ultrabook)要求比一般筆電更輕且更便於攜帶,但效能和 一般筆電類似。

• 其最關鍵的能力為輕薄技術與高散熱能力。

• 玻璃纖維技術可以讓筆電較塑膠筆電輕薄,然而其散熱能力卻和塑膠類似,遠輸於金屬。

• 玻纖機殼主要的製造問題在於其無法重製(將不良品重新製造),所以良率變得非常重要。

2).汽車機構件

• 神基抓住汽車機構件輕量化的趨勢

• 華孚常熟成為全球最大的安全帶轉軸生產商 • 華孚科技成功打入汽車機構件市場

• 和鋁相比,美鋁合金更輕且有較高的散熱能力

• 華孚科技為鎂鋁合金產品的領導廠商,過去專注於生產筆電機殼。2011年開始進入汽車機構件市場。

• 本研究認為神基的汽車機構件將會以中個位數的成長速度成長。神基在機構件的高速成長將會終結,主要原因為其已經是市場的領導廠商 (尤其在安全帶轉軸市場)

三、同業比較

三、同業比較 1).市佔率

1).市佔率• Panasonic在過去20年市佔率皆維持50-60%以上,主要原因為 Panasonic為最早布局強固型硬件市場且提供完整服務的廠商。

• 神基為第二大強固型硬件廠商。當神基從商用NB轉型時,它成功的把小廠商的市佔率奪走(如:茂訊)。

2).單位產品價格(ASP)

• 在剛開始轉型時,神基透過併購上游來加強其對於材料的研究開 發能力。神基也試著將其應用在強固型硬件產品上。

• 起初神基採用低價策略來爭奪市佔率,然而其也同時提升產品品質。

• 神基在強固型硬件的技術已經趕上對手後,神基開始提高售價來提升毛利率。

3).強固型硬件毛利率

• 神基的強固型硬件毛利率近年由於ASP的上升與成本下降(良率 上升)而上升。

• 神基此前採用價格競爭的策略,而近期則逐漸調高售價

4).營運週期

•神基的營運週期由於2012年停止銷售商用NB而上升(因為強固 型電腦主要透過標案銷售),營運週期目前維持在80天的水準。

•茂訊的營運週期近五年也呈現上升趨勢。

• 主要原因為銷售情形不如預期導致存貨周轉率惡化。

四、營運展望

1).營收展望

• 強固型硬件 : 低雙位數成長

• 汽車機構件 : 中個位數成長

• 3C機構件 : 無成長

• 航太扣件 : 中個位數成長

2).根據本研究估計,神基的毛利率在2016與2017年將分別達到28%左右的水準。

3).ROE預期未來將維持在低雙位數的水準。

1).神基的市值為 21,579 百萬(NTD)

• 神基擁有4,068 百萬(NTD)的現金

=>總付出金額:17,511 百萬(NTD)

2).2017E 自由現金流量:1,799 百萬(NTD)

=>報酬率: 10.28% ==>隱含 P/E ratio: 9.73

若使用現金流量折現法來看,目前股價隱含投資人要求報酬率約為 28%

五、風險揭露

1).新進者進入(英業達、研華等)衝擊神基業務

Disclaimer:

本研究報告僅供學術交流討論,不能作為投資買賣建議。在研究時應先確認本報告資料是否有疏漏之處,本報告雖已盡可能確認資訊正確性,但恐有遺漏之處。若對公司基本面有興趣,建議投資人自行再做一次研究。

{kind=link}

Dec revenue tracking

回覆刪除營收 2,076,923千元

Yoy 16.18%

4Q16營收 6,028,989千元

Yoy 18.3%

Jan revenue tracking

回覆刪除營收 1,733,864千元

Yoy 14.7%

高於我的預期約2.1%

Feb revenue tracking

回覆刪除營收 1,601,803千元

Yoy 30.8%

1、2月累計 YoY 21.9%

高於我的預期約16.5%

1、2月累計高於我的預期約8.5%

這檔事我目前持有占比最大的公司,

回覆刪除看完洛大的研究報告,受益良多,

感謝您的分享囉~

順道補上營收追蹤XD

Mar 營收 1,865,173千元 yoy 18.76%

Apr 營收 1,569,076千元 yoy 0.92%

不會,最近比較忙

刪除就沒更新了

BTW,季報出來了

績效還不錯,未來重點在上游報價上漲還有強固型筆電市占變化情形

看看能不能如預期佔到更多市占