2016年投資績效

回頭檢驗過去的績效,從2014年年底開始投資,到現在也是斷斷續續地在參與股市,不過也學到很多。從結果來說的話,目前累計的報酬率和大盤是差不多的(從2014年10月起算),等於是做了白工,相信隨著經驗的累積,績效應該還可以更好,短期目標還是至少和大盤一樣,希望2017年可以有超越大盤的績效。

綜觀目前持股:

1、福盈科(佔16%):主要是看到它穩定的配息加上公司營運穩定具有護城河優勢。這支股票算是比較早期買的,所以沒特別做報告,有興趣的可以看財報狗R-one的分析

2、國精化(佔26%):這隻其實比較像轉機股,特化產業具有高度客製化的進入門檻,而且國精化轉型在正確的方向上(UV光固化),目前要follow up的是油價上漲時,國精化有沒有足夠的議價能力轉嫁成本,不過我認為國精化股價已經反映發生ASP補跌、ASC上升的雙重夾擊了,未來狀況應只會更好。

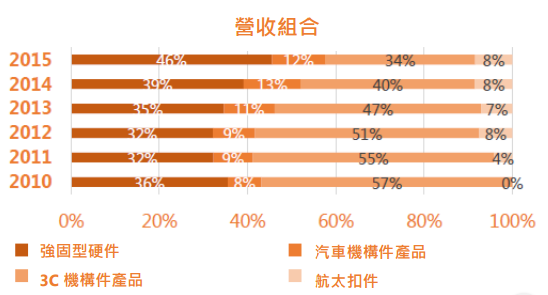

3、神基(佔29%):做為一家成功轉型的公司,具有強大的進入門檻,我認為神基在可預見的時間內都會是產業的領導者,且其在Payout上也非常慷慨,顯示出他在強固型硬件市場的自信。

請問福盈科許多客戶如:鴻儒,宏遠,遠東新的紡織大廠,最近受到終端客戶快速時尚的風潮趨緩,導致客戶庫存營收下滑,其實盈收成長跟客戶的成長是否關係成正相關,個人是覺得它的護城河並不高,只是以過去成績來看營運獲利配息尚稱穩定,但未來是不是得觀察它客戶的狀況而定^^

回覆刪除Jim你好

刪除這一支算是比較早期看的,那時候沒研究的非常詳細。他的營收成長的確和客戶成長正相關,不過好在他的客戶很分散(即使是儒鴻佔他的營收也只有個位數),所以基本上可以當作是在跟產業走的公司。

主要的成長動能除了之前炒一陣子的機能衣、還有他在南亞的皮革業務。

我覺得他的護城河其實也說強不強,說穿了他主要都是和台商關係緊密,在服務上比外國廠商更具機動性,加上研發領先同業,但也因為這樣所以福盈科和客戶大多是長期穩定的關係。

這支主要是看他穩定所以才一直持有,如果之後有看到更偉大的公司大概就會出脫持股了吧(最近都在看美股XD

感謝你的發問:)