4722TT 國精化分析

摘要

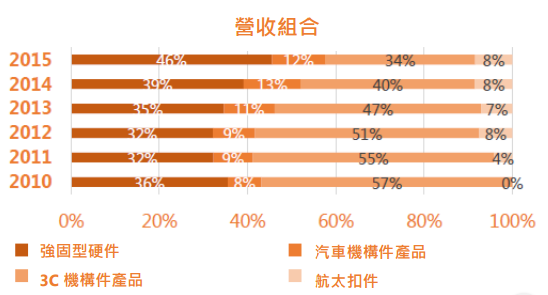

在UV光固化產品比重逐漸提升下,國精化因為產品組合改善以及油價下跌使得毛利率從以往11%提升到目前接近20%的水準。國精化近年專注於提升UV光固化產品的營收比重,其比重從2011年的27%逐年提升至目前近50%的水準。UV特品比重也從2012年的20%提升至目前50%的水準。儘管營收成長平穩,然而在獲利持續成長下,股價相對來到PE低點8.65X。相對歷史PE中值為13.29X。

相關分析

1)UV光固化業務持續成長

國精化的UV固化產品在美國經銷商訂單持續增加,且UV光固化市場成長率高,根據Global Markets Insight研究2015 -2023年CAGR為9.2%;而Markets and Markets認為UV塗料市場2014-2019年CAGR為11%;最後據輻射固化通訊研究全球UV 噴墨印刷技術應用市場2012-2018年的成長率將達15.5%。在UV固化應用的三大領域未來需求皆為高速成長,因此預期國精化UV光固化業務將持續成長。

2)產品組合改變推升毛利率

國精化2012年擴張UV光固化產品產線後,產能至今來到30000噸的水準,未來經持續利用去瓶頸化工程持續提升UV光固化產品產能以及推升其營收比重,藉此帶動毛利上升。

3)油價處於歷史低緣有助降低成本

近期儘管OPEC倡議減產,然而並無具體作為,且美國頁巖油資本資出重新開啟的狀況下,油價應難以突破60元。在未來OPEC對於油價的掌控能力被削弱,加上頁巖油廠商從設廠到量產僅需三個月,和傳統油井3-5年的建設期間相比,預計短期油價變動將取決於頁巖油廠商,在此情況下短期油價的天花板應難以突破(頁巖油廠商損益兩平價格約40-60元)。

公司概況

國精化為專注合成樹脂生產之特化公司。

1990年代專注於船用樹脂,此後逐漸擴展出塗料樹脂、補土樹脂等業務,2005年切入UV光固化樹脂業務,2010年後公司UV光固化技術逐漸成熟,加上因應陸廠競爭對手逐漸切入標準化學品市場,公司著重高毛利產品的推廣及研發。公司近幾年調整產品組合,持續推廣高毛利率的UV光固化產品,至1H16營收組合中UV光固化產品佔50%。

資料來源:公司年報

產品別概述

1)不飽和聚脂樹脂(UnsaturatedPolyester resin, UP)

化工原料,常用於物體表面加厚、固化,使用時如同刷油漆一班,層層加疊,固化過程中會釋放苯乙烯等有害氣體。其優點為可在室溫下固化,常壓下成形。主要成分為苯乙烯(SM),占總生產成本約35%。

2)塗料樹脂

國精化生產的塗料樹脂有以下三項:

醇酸樹脂(Alkyd Resin):製成油漆、噴漆、烤漆的主要原料。

氨基樹脂(Amino Resin):用來搭配醇酸樹脂,製成木器、金屬烤漆,為硬化的交聯劑。

氨基樹脂(Amino Resin):用來搭配醇酸樹脂,製成木器、金屬烤漆,為硬化的交聯劑。

丙烯樹脂(Arylic Resin):主要做成室內水泥漆、路線漆、木器漆等。

3)UV光固化產品(UC Curing)

UV固化是指利用短波(300-400奈米)紫外光的輻射能量引發含活性官能團的高分子材料(樹脂)聚合成不溶固體的固化製程。主要成分為丙烯酸(AA),占總成本約55%。

UV光固化技術具不含揮發性有機化合物、對環境物染小、物理性優秀、是於高速自動化生產等優點,為傳統固化技術的替代品。

公司營運策略

公司除了持續推動UV光固化業務提高產品營收佔比之外,更致力於提高UV固化產品中特殊品的比重以提高利潤以及建立公司競爭力門檻。UV特品的比重從2013年占UV產品營收的20%至2015年時已經提高為40%,預期2016年會朝50%前進。

資料來源:年報

產業分析

營運模式

特化產業產品種類繁多,每個廠商各自有各自擅長的化學品,且原料成本大多與石油連動,市場規模主要決定於終端應用產品市場。配方與化學品製作難易程度(標準品、特殊品)決定公司的利潤。在報價方面,特化產業進料佔產品成本很大,而原料多和油價連動,故報價也會受到油價影響。

特化產業下游應用產業繁多,特化公司大多經由經銷商建構的全球通路來販賣產品,故不會很清楚終端應用產品的使用狀況,在技術門檻較低的標準品之間也存在激烈的價格競爭。

特化公司一般也不會只專注一種特化品,而是同時開發許多產品,且特化品有許多客製化需求,難以直接比較競爭關係,但毛利率的變化可以間接得知特化公司面對下游的議價能力以及產品的客製化程度(若產品越容易被取代,毛利越低)。

2007年起,歐盟通過REACH法規,由於其複雜的規定與高標準,加大了特化產業的進入門檻。然而本研究認為,此法規以發布許久,對於現有競爭者影響不大。

資料來源:作者整理

資料來源:作者整理

由於光固化技術良好的特性(無揮發性、環保與固化速度快等),使得UV光固化在越來越多的產業得到應用。其中UV塗料與UV油墨占UV終端應用的大多數。然而根據北美輻照固化委員會估計,UV油墨及塗料在全球的滲透率僅2%,在中國的滲透率也只有0.5%。

根據radtech、興業證券的研究UV光固化配方產品消費量數據顯示,美國UV光固化產品成長約每年10%,而中國市場成長高達30-40%,顯示UV光固化產業成長性高,未來滲透率潛力高。

資料來源:radtech、北美輻照固化委員會

另一方面,UV光固化技術除了塗料、油墨產業之外,也在越來越多的產業得到應用,如3D列印、醫療器械以及齒科醫療等方面,以終端產業成長性來看,3D列印、醫療器械、噴墨列印以及牙科成長性最高,成長性皆高於15%。

資料來源:radtech

資料來源:radtech、北美輻照固化委員會、興業證券

成本與油價

特化產業產品成本與油價高度連動,近期國精化受惠油價低迷使毛利跳升,從國精化的產品平均成本(ASC)來看,2015年國精化ASC跌幅約12%,與原物料價格跌幅(依照國精化營收比重計算)14.7%相近。主要原因為國精化向上游供應商每個月調整一次價格。

另外ASP 2013、2014年皆為成長,顯示國精化產品逐漸朝特品調整,而2015年ASP下降並未完全反映成本下降,除了報價期間影響外,特品比重上升亦為重要原因。

資料來源:作者整理

同業比較

雖然特化廠商每項特化產品配方不同,難以直接比較競爭優勢。但從毛利率來看,還是能略知公司競爭力變化。在定義國精化同業比較的基礎主要以有無UV光固化業務為選擇基礎,所以本研究將長興(1717TT)與久日新才做為比較公司。長興(1717)為台灣整合性特化廠商,乾膜光阻劑材料為世界第一大供應商以及紫外線光固化材料供應商及亞洲合成樹脂領導供應商。久日新材為全球最大光引發劑(UV固化技術原料)廠商,2015年切入光固化單體及樹脂生產。

公司規模與毛利率

從營收來看,國精化營收規模低於長興特用材料營收,但高於久日新材。近期國精化毛利率雖然為三者最低,但卻是成長最快的公司,主要受惠於油價下跌以及產品組合策略向高毛利率移動所致,顯示國精化和其他同業相比,獲利的成長性更高。

營收成長

國精化由於近幾年著重提升UV光固化特品比重,故營收成長趨緩,其公司較著重向更高技術需求(UV光固化)的產品前進。而長興的營運策略主要為和中國競爭者低價競爭以維持市占率,並持續研發新產品,固營收較以往趨緩(ASP下降)。最後,久日新材主要靠併購成長,近幾年併購全球第二大光引發劑廠華鈦化學,營運策略

為追求行業市占率。

為追求行業市占率。

資料來源:年報

ROE成長

國精化ROE近幾年穩定上升,主要來自於其稅後淨利率的上升。且其金融負債自2012年擴充UV光固化產能後逐年下降。長興ROE成長動能也主要來自於稅後淨利率,2015年長興稅後淨利率回到2011年的水準。久日新材ROE下降除了稅後淨利率下滑還有總資產周轉率的下滑,由於主要靠併購成長,資產大幅增加,使得資產運用效率下降拉低了ROE。

資料來源:年報

未來展望

財務面

儘管2017年因為產品售價反映油價而下跌,使得毛利率與EPS逐季下滑,然而UV光固化營收將持續成長,帶動獲利上升。

由於油價未來應該落在40-50元的區間,原因為美國頁巌油只需三個月即可開始投產,可以快速的調整油價,且OPEC限產效果仍不明確。故本研究認為在反映油價之後,國精化將受惠於UV特品比重上升而拉升毛利率。

展望

營收:預估未來應維持低個位數成長

毛利率:在油價45美元的情況下,預估毛利率約為16%

EPS:根據以上重要假設,預估16年EPS應可維持約4元水準,而17年會下降至約3元(ASP反映油價)。

從1 year forward PE band來看,國精化處於歷史PE低點。

風險揭露

1) 油價因OPEC限產快速上漲

2)營收成長因終端需求不如預期而下滑

3)產品組合改善效果不如預期

資料來源:作者整理

The END : Follow up issue

1) UV光固化產品銷售狀況(近期銷售量持續成長)

2) 中國競爭對手(關注久日新材動向)

3) R&D是不是比重太低了(相比其他同業,公司IR的解釋為這個產業十分穩定,不像科技業需要大量R&D)

1) UV光固化產品銷售狀況(近期銷售量持續成長)

2) 中國競爭對手(關注久日新材動向)

3) R&D是不是比重太低了(相比其他同業,公司IR的解釋為這個產業十分穩定,不像科技業需要大量R&D)

Dec revenue tracking

回覆刪除營收 420,347千元

Yoy 9.84%

4Q16營收 1,208,186千元

Yoy 7.55%

Jan revenue tracking

刪除營收 335,569千元

Yoy -0.05%

主要因素應該為過年工作天數減少所致

BTW,UV光固化產品持續上升,1月佔比高達54%

Feb revenue tracking

刪除營收 342,865千元

Yoy 19.97%

1、2月累計營收YoY 8.5%

其中產品別資訊:

光固化材料 YoY 13.1%

塗料樹脂 YoY 24%

不飽和聚酯樹脂 YoY -3%

4Q16財報Quick view

回覆刪除毛利率 15.6% 反映最近油價上漲,代表公司對下游轉嫁的能力其實不高

全年來看

由於我對營收的低估,已及對推銷費用、管理費用、R&D費用的高估(從佔營收比重看)

所以整體而言,全年EPS高於我的預估

實際: 3.67

2016E EPS: 3.25

持續觀察項目

1、油價動向

2、Product mix 改善能不能讓毛利止跌

3、中國廠商對於國精化UV業務的競爭情形